Kỳ vọng nâng hạng thị trường đang mở ra khả năng thu hút dòng vốn ngoại trong trung và dài hạn. Tuy nhiên, diễn biến ngắn hạn lại kém tích cực khi VN-Index giảm hơn 6% từ đầu năm, phản ánh tâm lý thận trọng của nhà đầu tư trước các yếu tố vĩ mô. Trong bối cảnh đó, hiệu suất các quỹ mở phần nào cho thấy cách dòng tiền đang dịch chuyển và lựa chọn cơ hội trên thị trường.

Hiệu suất quỹ mở quý I/2026

Dữ liệu từ Fmarket cho thấy sự phân hóa rõ nét giữa các quỹ trong quý I/2026, trong khi vẫn chịu tác động bởi bối cảnh chung của thị trường thì một số quỹ vẫn duy trì mức tăng trưởng dương, với quỹ dẫn đầu ghi nhận lợi nhuận gần 9%.

VNDAF là quỹ có hiệu suất tốt nhất trong kỳ, nhờ phân bổ tỷ trọng lớn vào nhóm cổ phiếu khai khoáng (22,11%), với hai mã PVD và PVS là những doanh nghiệp hưởng lợi từ bối cảnh vĩ mô.

Đáng chú ý, nhóm quỹ VinaCapital ghi nhận sự cải thiện thứ hạng khi chiếm giữ các vị trí tiếp theo trên bảng thành tích hiệu suất, lần lượt là VESAF, VDEF và VMEEF. Theo đó, các cổ phiếu mà nhóm quỹ này nắm giữ, điển hình như BVH, DCM dù đã điều chỉnh sau giai đoạn tăng mạnh, mặt bằng giá vẫn duy trì cao hơn đầu năm, qua đó tiếp tục đóng góp vào hiệu suất chung.

Ở chiều ngược lại, một số quỹ dẫn đầu năm 2025 ghi nhận sự sụt giảm thứ hạng do áp lực điều chỉnh tại nhóm cổ phiếu hệ sinh thái Vingroup (VIC, VHM, VRE) – vốn là động lực tăng trưởng trước đó. Khi nhóm cổ phiếu này hạ nhiệt, các danh mục có tỷ trọng lớn chịu tác động trực tiếp.

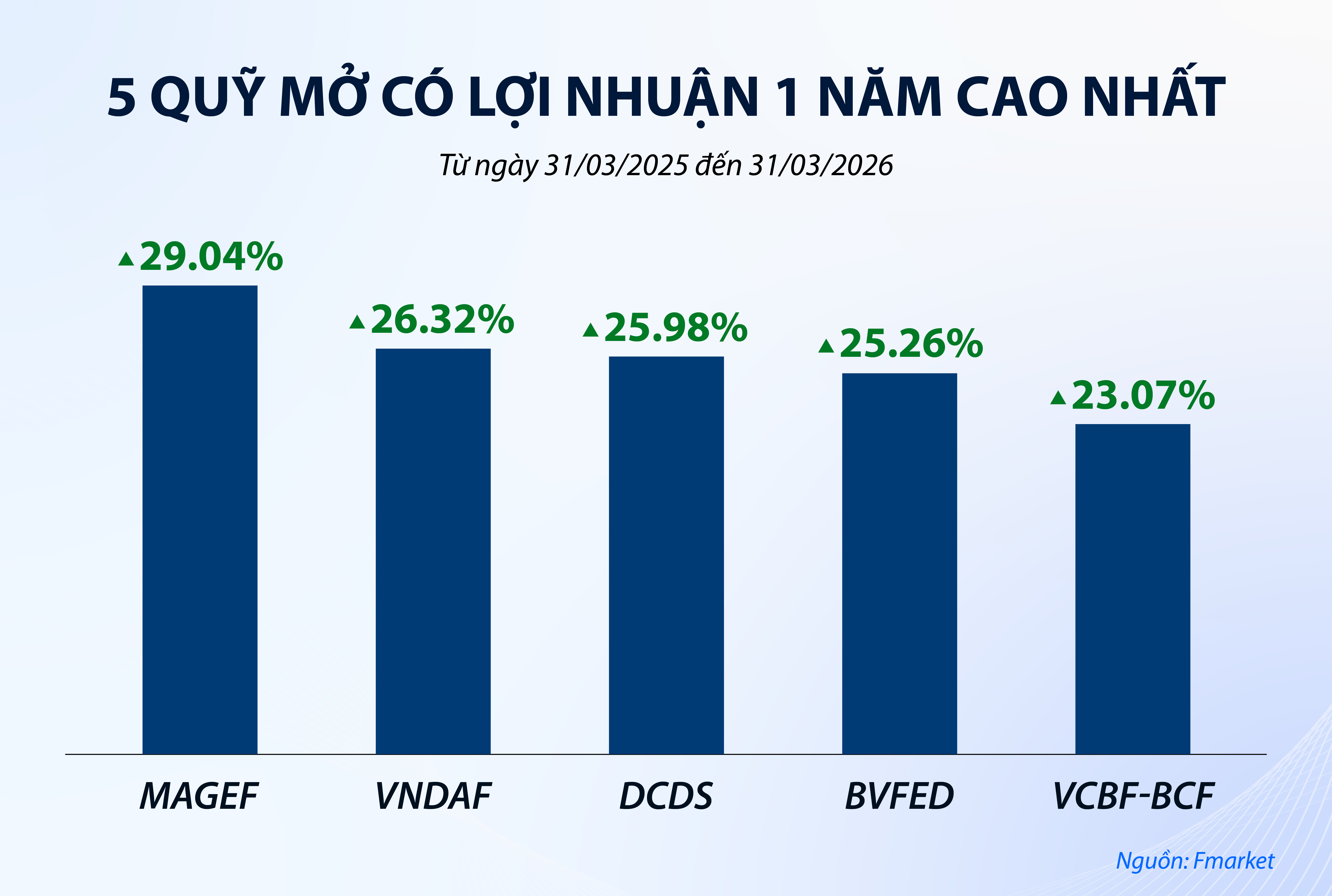

Diễn biến này cho thấy rủi ro khi tập trung vào nhóm cổ phiếu dẫn dắt trong bối cảnh chu kỳ thị trường thay đổi. Dù vậy, xét trên khung thời gian dài hơn, các quỹ này vẫn duy trì vị thế trong nhóm dẫn đầu về hiệu suất 1 năm tính đến hết quý I/2026.

Xu hướng “tái cấu trúc dòng tiền” trước ngưỡng nâng hạng

Sau giai đoạn biến động mạnh của tháng 3, tác động từ địa chính trị cùng áp lực lãi suất và tỷ giá đã khiến dòng tiền trên thị trường trở nên thận trọng hơn, đồng thời làm suy yếu tâm lý nhà đầu tư sau chuỗi phiên điều chỉnh kéo dài.

Trong những thời điểm bất ổn, phản ứng phổ biến của nhà đầu tư cá nhân là quay về với các kênh truyền thống như tiền gửi tiết kiệm, vàng hoặc nắm giữ tiền mặt nhằm ưu tiên sự an toàn. Tuy nhiên, lựa chọn này đồng thời đặt ra một vấn đề khác: chi phí cơ hội.

Như trong cuốn Cổ phiếu thường - Lợi nhuận phi thường, tác giả Phil Fisher từng chỉ ra rằng trong các giai đoạn bất ổn, tiền mặt có thể trở thành một trong những tài sản kém hiệu quả do chịu tác động của lạm phát. Quan điểm này cũng tương đồng với nhận định của ông Thái Quang Trung, Nhà quản lý quỹ VinaCapital-VESAF, khi cho rằng việc nắm giữ tiền mặt trong các giai đoạn rủi ro cao có thể khiến giá trị tài sản suy giảm theo thời gian.

Trong khi đó, kênh tiền gửi dù đảm bảo tính an toàn nhưng lại đi kèm sự đánh đổi về tính linh hoạt, đặc biệt khi dòng tiền bị ràng buộc theo kỳ hạn và khó tận dụng cơ hội khi thị trường phục hồi.

Trong bối cảnh đó, thay vì rút khỏi thị trường, xu hướng đang dần chuyển sang tái cấu trúc danh mục theo hướng cân bằng hơn giữa an toàn và tăng trưởng. Nhà đầu tư có xu hướng duy trì một phần tài sản phòng thủ, đồng thời phân bổ vào các kênh có khả năng tăng trưởng nhưng được quản lý một cách có kỷ luật.

Theo bà Nguyễn Thị Huỳnh Mai, Giám đốc Khối Kinh doanh KIM Việt Nam, trong môi trường biến động, các danh mục đầu tư được quản lý chuyên nghiệp có thể giúp kiểm soát rủi ro tốt hơn và duy trì hiệu quả dài hạn, thay vì phụ thuộc vào các cơ hội ngắn hạn.

Ở góc độ này, quỹ mở dần được xem là cấu trúc phù hợp hơn trong giai đoạn chuyển tiếp của thị trường, đặc biệt khi kỳ vọng nâng hạng đang kéo theo yêu cầu cao hơn về minh bạch, quản trị và chất lượng dòng vốn.

Thực tế, một số quỹ trên thị trường đã cho thấy khả năng thích ứng trong các nhịp điều chỉnh. Chẳng hạn, quỹ DCDE sau kỳ chi trả cổ tức ghi nhận NAV điều chỉnh tại ngày chốt quyền, trước khi dần phục hồi trong các tháng tiếp theo. Điều này cho thấy, bên cạnh yếu tố tăng trưởng, dòng tiền cổ tức có thể đóng vai trò hỗ trợ ổn định danh mục trong những giai đoạn biến động.

Bên cạnh yếu tố thị trường, khung chính sách cũng đang tạo thêm lực đỡ cho kênh đầu tư này. Từ 01/07/2026, Luật Thuế Thu nhập cá nhân sửa đổi có hiệu lực, trong đó thuế đối với lợi tức từ quỹ mở được điều chỉnh giảm xuống 2,5%. Động thái này được kỳ vọng sẽ cải thiện hiệu quả đầu tư sau thuế và thúc đẩy dòng tiền dài hạn.

Trong trung hạn, khi tiến trình nâng hạng được thúc đẩy và dòng vốn ngoại có khả năng gia tăng hiện diện, thị trường được kỳ vọng sẽ vận hành theo hướng chuyên nghiệp hơn, giảm dần tính đầu cơ ngắn hạn. Trong môi trường đó, các danh mục đầu tư có cấu trúc bài bản, phân bổ đa dạng và quản lý theo kỷ luật như quỹ mở có thể trở thành lựa chọn phù hợp hơn đối với nhà đầu tư cá nhân.